Бюджетирование — процесс (технология) составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения доступных ресурсов во времени.

Технология бюджетирования (формирования и анализа бюджетов) давно перестала считаться сверхмодной, перейдя в категорию инструментов регулярного менеджмента. В настоящее время, это современная технология финансового планирования, позволяющая осуществлять планирование, контроль и анализ деятельности предприятия через систему утверждаемых согласованных бюджетов. Вся финансовая деятельность предприятия должна находить отражение в бюджете.

Любые ресурсы, в том числе финансовые, являются ограниченными. Поэтому распоряжаться этими ограниченными ресурсами предприятие должно наиболее эффективно для того, чтобы эти ресурсы сохранить и приумножить. Для этих целей на предприятии должен иметься план (или бюджет). Но сам по себе план не обеспечивает эффективного распределения ресурсов, поэтому наряду с системой планирования должна быть налажена система учета, контроля, анализа планируемых и фактических данных, чтобы своевременно отслеживать отклонения от плана и принимать корректирующие действия.

Эффект от разработки бюджета состоит в повышении степени гибкости предприятия из-за возможности предвидеть результаты управленческих действий, определить базовые установки для каждого направления деятельности предприятия и рассчитать разные варианты, заранее подготавливая ответные действия на возможные изменения как во внешней, так и во внутренней среде.

Финансовое планирование в небольших компаниях обычно сводится к составлению сметы доходов и расходов. И это нормально. Если коллектив сотрудников и обороты невелики, а также, если компания занимается производством или торговлей каким-то одним товаром, то составление детальных бюджетов может только усложнить работу и замедлить процесс принятия решений. Но как только предприятие начинает расти, денежные потоки становятся менее управляемыми, прибыль – непредсказуемой. Приходит время заняться бюджетированием. Обычно этот момент наступает в тех случаях, когда компания начинает развиваться в разных направлениях, а в штате работает более 100 человек.

Грамотно налаженная система бюджетирования дает руководителю возможность оценить и то, как идут дела в различных подразделениях компании, и то, как складывается ситуация в целом. Она позволяет эффективно управлять не просто отдельными бизнесами, а сочетанием различных видов деятельности.

Бюджетирование необходимо и тогда, когда компания привлекает внешние инвестиции. Ведь инвесторам важно иметь достоверную информацию о развитии бизнеса. А ее можно почерпнуть только из детально прописанных бюджетов.

Принятие решения о внедрении бюджетирования зависит и от долгосрочных планов компании. Если она намерена последовательно расти, то реализация этой программы предполагает прохождение ряда этапов. Бюджеты позволяют спрогнозировать, как будет складываться ситуация на том или ином этапе. В отличие от бизнес-планирования, которое дает принципиальный ответ на вопрос о перспективности нового проекта, бюджетирование помогает оценить, как, где и когда следует использовать имеющиеся ресурсы, чтобы обеспечить повышение общей эффективности компании.

На каждом предприятии может быть своя специфика бюджетирования в зависимости как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Поэтому, говоря о назначении бюджетирования, необходимо помнить, что в каждой компании в качестве управленческой технологии оно может преследовать свои собственные цели и использовать свои собственные средства, свой инструментарий.

Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений.

Внедрение и поддержание системы бюджетирования в компании невозможны без передачи сведений от одного подразделения к другому. В системе бюджетирования доминируют вертикальные информационные потоки. Управляющие высшего уровня в компании для подготовки бюджетов не владеют информацией, которая известна лишь менеджерам низкого уровня и специалистам (такой, как перспективы сбыта продукции, возможность закупки сырья, нормы затрат на изготовление единицы продукции, потребность в оборудовании).

Для передачи данной информации необходимо, чтобы был построен информационный поток по принципу «снизу вверх». Руководство располагает информацией о положении организации, ее потенциалах и перспективах. Для передачи таких сведений, включая формы бюджетов и методики их разработки, информационные потоки должны строиться по принципу «сверху вниз».

Бюджетный процесс в организации имеет циклический характер, равный временному интервалу, на котором осуществляется бюджетирование и для которого разрабатывается бюджет. Данный интервал называется бюджетным периодом. Теоретически в рамках бюджетного периода можно выделять два этапа. Первый - период директивного планирования, когда все принятые и утвержденные целевые показатели, нормативы обязательны к исполнению. Второй - период индикативного планирования, в рамках которого устанавливаются лишь общие ориентиры финансовых планов компании.

На практике, фактическая цель бюджетирования – разработка итоговых форм бюджета, данные которых позволят получить четкую картину текущей и будущей финансовой ситуации в бизнесе с точки зрения оценки трех важнейших показателей: прибыли, остатков денежных средств и результатов финансовых потоков.

Почему именно эти показатели являются важнейшими?

Прибыль позволяет оценить, насколько выгодна нам деятельность компании и какова рентабельность бизнеса.

Остаток денежных средств отвечает на вопрос, сможем ли мы в каждый планируемый период расплатиться с кредиторами, выплатить заработную плату, заплатить налоги, и остаются ли свободные денежные средства для дополнительных вложений.

Результаты финансовых потоков необходимы для оценки величины дебиторской (сколько денежных средств нам будут должны) и кредиторской (сколько фирма будет должна) задолженности, каковы будут остатки материалов на складах, какова ликвидность баланса, а также провести прогнозную оценку финансового состояния предприятия.

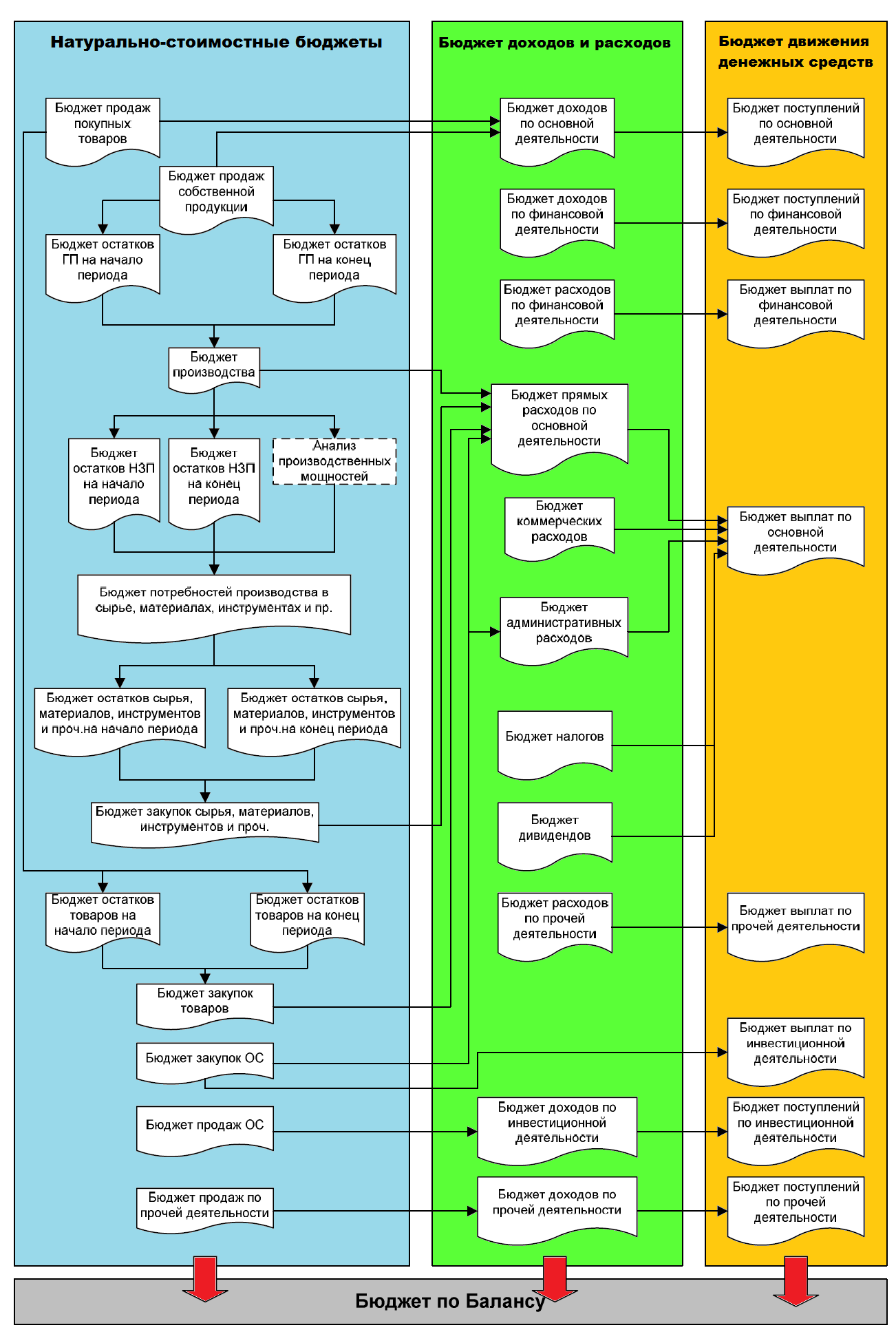

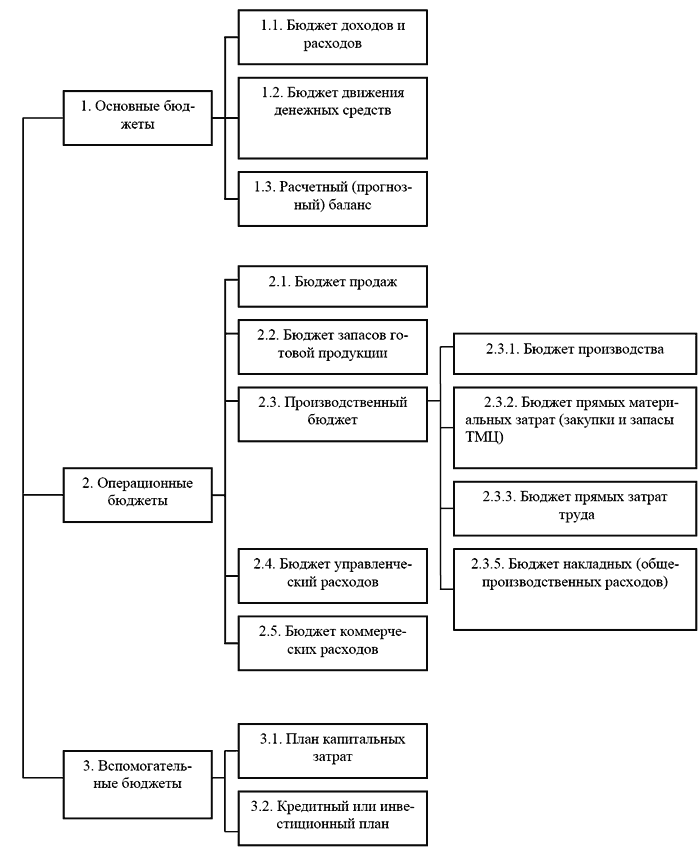

Таким образом, итоговыми формами, которые нам необходимо получить в результате процесса формирования бюджета будут являться:

Все остальные бюджеты необходимы для составления этих трех основных бюджетов и служат источниками информации для них.

Бюджет доходов и расходов (БДР – прогнозный отчет о прибылях и убытках). Рассчитывают прогнозные значения: объема продаж, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по ссудам и займам), налогов к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов.

Важнейший результат данной формы – прогнозная величина прибыли и оценка рентабельности предприятия.

Состав статей БДР определяется в зависимости от необходимой для предприятия степени детализации.

БДР строится без учета налога на добавленную стоимость (НДС).

Достаточно большое число российских компаний ведет БДР с учетом НДС, что, на наш взгляд, является неверным. Если использовать БДР как инструмент управления непосредственно хозяйственной эффективностью предприятия, то он должен быть очищен от различных искажающих его данных. Величина НДС не имеет отношения к эффективности бизнеса как такового и должна быть выведена из расчетов по БДР.

Бюджет движения денежных средств (БДДС) является важнейшим документом по управлению текущим денежным оборотом предприятия. Периодичность его составления может быть различной. Как правило, он составляется на год с помесячной разбивкой. Однако следует учесть, что БДДС является самой мобильной и изменяемой в процессе текущей деятельности частью бюджета. Поэтому наибольшее применение в практической деятельности получил именно месячный бюджет ДДС с разбивкой по датам. Он составляется и утверждается перед началом каждого месяца.

С помощью этого документа обеспечивается оперативное финансирование всех хозяйственных операций предприятия. На основе БДДС предприятие или фирма планирует исполнение своих расчетных обязательств перед государством, кредиторами и партнерами, а также выполнение обязательств партнерами. Данный документ позволяет планировать поступление собственных средств, а также оценивать потребность в привлечении заемного капитала.

Важнейший результат данной формы – величина остатков денежных средств компании.

БДДС строится с учетом налога на добавленную стоимость и по сути отражает именно денежные потоки предприятия.

Второе отличие БДДС от БДР состоит в том, что затраты и доходы в бюджете движения денежных средств отражаются по оплате, а бюджет доходов и расходов отражает отгрузку продукции и списание затрат.

Третье отличие выражается различиями в структуре самих бюджетов. Некоторые статьи отражаются только в БДР и не отражаются в БДДС и наоборот.

Прогнозный (расчетный) баланс позволяет прогнозировать остатки по основным статьям бухгалтерского баланса: внеоборотные активы, запасы и затраты, дебиторская задолженность, денежные средства, долгосрочные пассивы, кредиторская задолженность и др. Каждая укрупненная балансовая статья оценивается по стандартному алгоритму для статей активов и пассивов соответственно:

А = Сн + Од - Ок,

П = Сн + Ок - Од,

где

А — расчетная величина активов (конечное сальдо);

П — расчетная величина пассивов (конечное сальдо);

Сн — начальное сальдо (из отчетности);

Ок — оборот по кредиту (прогнозная оценка);

Од — оборот по дебету (прогнозная оценка).

Важнейший результат данной формы – оценка величины активов (средств предприятия) и пассивов (источников их образования), а также определение прогнозных величин дебиторской и кредиторской задолженности.

Каждый бюджет (смета) не только занимают определенное место в процессе бюджетирования, но и выполняют конкретную задачу, что подтверждается их характеристикой.

Бюджет продаж показывает объем продаж помесячный и поквартальный по видам продукции и по организации в целом в натуральных и стоимостных показателях. В нем представлен прогноз совокупного дохода, на основе которого будут оцениваться наличные поступления от потребителей. Объем продаж является основой других бюджетов (смет).

Бюджет производства формируется помесячно и поквартально только в количественных показателях и входит в сферу ответственности руководителя производства. Его задача – обеспечение объема производства достаточного для удовлетворения покупательского спроса и создания экономически целесообразного уровня запасов.

Бюджет прямых материальных затрат формирует информацию о расходах для заготовления и приобретения товарно-материальных ценностей, необходимых для изготовления продукции, в расчете на единицу продукции и в целом по организации в натуральных и стоимостных показателях. Содержит также информацию о запасах основных материалов в стоимостных показателях на начало и конец бюджетного периода.

Бюджет прямых затрат труда отражает затраты на оплату труда в расчете на единицу готовой продукции по видам продукции и в целом по организации в натуральных (человеко-часы) и в стоимостных (с учетом тарифных ставок) показателях.

Бюджет накладных (общепроизводственных) расходов показывает расходы на оплату труда административно-управленческого, инженерно-технического и вспомогательного персонала непосредственно занятого в конкретном структурном подразделении (цехе, производстве), арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость спецоснастки и спецодежды и другие затраты на протяжении бюджетного периода.

Бюджет управленческих расходов содержит информацию о расходах на оплату труда административно-управленческого, инженерно-технического и вспомогательного персонала в аппарате управления организации, арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость инвентаря, спецодежды, спецоснастки общеорганизационного характера и другие расходы на протяжении бюджетного периода.

Бюджет коммерческих расходов отражает расходы на рекламу, комиссионные сбытовым посредникам, транспортные услуги и прочие расходы по сбыту продукции организации.

Бюджет производственных затрат (производственной себестоимости) является завершающим операционным бюджетом. С его помощью исчисляется (калькулируется) производственная себестоимость изготовленной продукции, включающая обычно следующие статьи затрат:

Определение набора операционных и вспомогательных бюджетов – внутреннее дело организации, занимающейся бюджетированием, однако следует учитывать, что операционные бюджеты подготавливают исходные данные для составления основных финансовых бюджетов, с их помощью планируемые в натуральных единицах измерения показатели переводятся в стоимостные.

Утвержденные бюджеты должны исполняться - это одно из основных правил. В противном случае сводится на «нет» вся идея планирования и достижения поставленных целей. За неисполнение надо наказывать, для исполнения - мотивировать.

Финансовая модель бюджетирования определяет порядок и схему расчетов всех показателей бюджетных форм, принятых в компании.

При разработке финансовой модели бюджетирования необходимо учитывать основные ограничивающие факторы, влияющие на бизнес предприятия. Расчет бюджета предприятия должен начинаться с учета ограничивающих факторов. Если в первую очередь развитие бизнеса предприятия ограничивает емкость рынка, то расчет бюджета должен начинаться с бюджета продаж. Если ограничивающим фактором являются производственные мощности, т.е. сложилась ситуация, когда все, что не производит предприятие оно реализует и мощности загружены на 100 %, то расчет бюджета следует начинать с бюджета производства. Если развитие бизнеса в первую очередь ограничивает недостаток в сырье и материалах, т.е. сложилась ситуация, когда все что не производит предприятие оно реализует, но мощности недогружены ввиду нехватки сырья, то расчет бюджета нужно начинать с бюджета снабжения. У разных бизнес-направлений предприятия могут различаться наборы ограничивающих факторов.

Отсюда следует, что, во-первых, финансовая модель бюджетирования может строиться отдельно по каждому бизнес-направлению, во-вторых, финансовая модель бюджетирования должна изменяться при изменении ситуации с ограничивающими факторами.

Таким образом можно сделать вывод, что финансовая модель бюджетирования формируется под влиянием следующих факторов:

Все процедуры и принципы, описанные выше, должны найти свое отражение в едином для всей компании «Регламенте бюджетирования». В этом документе должны быть определены порядок согласования бюджетов и их консолидации, формы документов, схемы документооборота, а также сроки рассмотрения и принятия решений по всем уровням сбора бюджетной информации. Нужно помнить, что постановка бюджетирования – большая системная задача. И, несмотря на трудности, возникающие в ходе ее решения, надо стараться придерживаться принципов, которые четко прописываются в регламенте.

Бюджетирование является первым шагом к воплощению в жизнь стратегического плана компании. Реализация стратегии осуществляется через формулирование, анализ и принятие решений на базе разных инициатив, которые потом реализуются в виде инвестиционных проектов либо мероприятий, направленных на достижение заданных целей, решение поставленных задач. Бюджет компании отражает обеспеченность принятых (согласованных) инициатив ресурсами и эффективность их реализации.

Бюджетирование является главным элементом системы внутрифирменного контроля и корректировки стратегического вектора развития компании. Контроль и анализ исполнения бюджетов позволяют оперативно отслеживать отклонения текущих фактических значений от заданных целевых и выявлять тенденции развития компании (система управления по отклонениям). Можно сказать, что бюджетирование - система управления по отклонениям, а не система по отслеживанию и «ликвидации» отклонений. Экономически обоснованное отклонение должно служить сигналом для корректировки утвержденных ранее параметров и характеристик. Контроль и анализ бюджетов нужен для принятия обоснованных управленческих решений.

Более серьезным инструментом поддержки системы управления, в части принятия оптимальных для бизнеса управленческих решений, является контроллинг – система управления достижением поставленных целей. Но успешное применение этого инструмента базируется, в том числе, и на данных, полученных в процессе бюджетирования. Поэтому можно смело сказать, что бюджетирование – технология, которая является фундаментом для контроллинга, основа для системной работы по управлению бизнесом.