Деятельность любой коммерческой компании направлена на получение прибыли в условиях конкурентной рыночной среды. В этих условиях финансовый анализ, управление рентабельностью и деловой активностью компаний приобретают существенное, или даже решающее значение.

Для эффективного управления необходимо вводить в таких компаниях современную систему управленческого учета и финансового менеджмента.

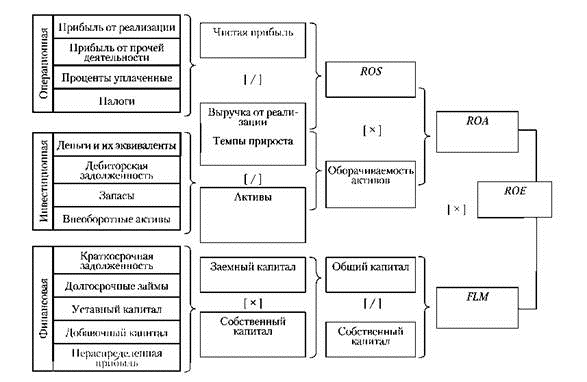

Одним из интересных современных инструментов финансового моделирования можно назвать Модель стратегической прибыли, которая является продолжением, развитием финансовой модели предложенной компанией ДюПон (DuPont Model).

В этой модели успешно объединяются два основных аспекта финансового анализа: доходность и эффективность управления активами.

В соответствии с предположениями, лежащими в основе этой модели, коэффициент доходности активов (его обычно обозначают ROA - Return On Assets) является основным показателем при измерении эффективности менеджмента компании. Одним из достоинств модели ДюПон является то, что она учитывает важную взаимосвязь между доходностью и эффективностью управления активами.

ROA имеет положительную зависимость от следующих условий:

DuPont Model (Модель Du Pont) - метод, который можно использовать для анализа доходности компании, используя традиционные инструменты для определения эффективности менеджмента. Для этого модель DuPont интегрирует компоненты (информацию) «Отчета о прибылях и убытках» и «Балансового отчета» (см. также инструмент «Бюджетирование»).

Основана на показателях бухгалтерского учета, которые не всегда надежны. Не включает стоимость капитала. К сожалению, модель не учитывает один достаточно важный вопрос: каким образом финансируются инвестиции в производственные активы, за счет заемного или акционерного капитала, и если это заемный капитал, то долгосрочный он или краткосрочный.

Для преодоления некоторых ограничений многие аналитики прибегают к расширенной версии модели ДюПон, которая учитывает эффективность операционных, инвестиционных и финансовых решений, известной как Модель стратегической прибыли или Mодель ROE (модель доходности собственного капитала).

Основное достоинство Модели ROE в том, что она фокусируется на самом важном для акционеров показателе, доходности собственного капитала, или ROE:

Обозначения:

ROE измеряет доходность, полученную от деятельности компании ее акционерами. Эта доходность в значительной степени зависит от двух факторов:

Чем с большей доходностью используются активы компании, тем выше доход каждого владельца.

При этом еще одним путем увеличения доходности акционеров является применение финансового рычага, т.е. использование заемного капитала. Если компания способна генерировать доход, превышающий стоимость заемного капитала, то она увеличивает свой ROE за счет финансового рычага. Таким образом, модель ROE отражает как операционные, так и финансовые решения менеджмента.

ROE — это ключевой показатель для собственников бизнеса. Он позволяет определить эффективность и целесообразность ведения бизнеса. Чем выше ROE, тем выше эффективность, с которой в компании работают средства акционеров. При этом, если соотнести ROE с рыночной ставкой доходности (ROE/r), то можно определить эффективность работы средств акционеров в сравнении с рыночной доходностью, которую может получить инвестор. Это, в свою очередь, позволяет определить целесообразность ведения бизнеса. Если ROE компании стабильно ниже рыночных ставок доходности, то эффективнее будет ликвидировать компанию и вложить средства в рыночные активы.

Преимуществом модели ДюПон и Модели стратегической прибыли является «расщепление» комплексных показателей на факторы, их составляющие. Это позволяет определить первопричины и взаимосвязь изменений комплексных показателей эффективности деятельности компании. С помощью схемы факторного анализа ключевых показателей можно наглядно проследить влияние первичных факторов на формирование комплексных показателей, дать их сравнительную харак¬теристику и определить причины их изменения.

Модель может быть использована например, отделом закупок или отделом продаж, для того, чтобы проанализировать или продемонстрировать ROA. Сравнить показатели деятельности компании с аналогичными компаниями. Провести временной анализ изменений. Показать сотрудникам, как они могут повлиять на результаты деятельности компании. Показать значение влияния повышения профессионального уровня и индивидуальных результатов на итоговый показатель деятельности всей организации.

ROE можно дополнительно разложить на отдельные компоненты, которые вносят вклад в итоговую стоимость компании, чтобы определить наиболее эффективные направления приложения ресурсов. Это позволит компании сформировать реалистичные цели, определить оптимальные, в сложившихся условиях, направления развития, выявить потенциальные возможности роста и развития.

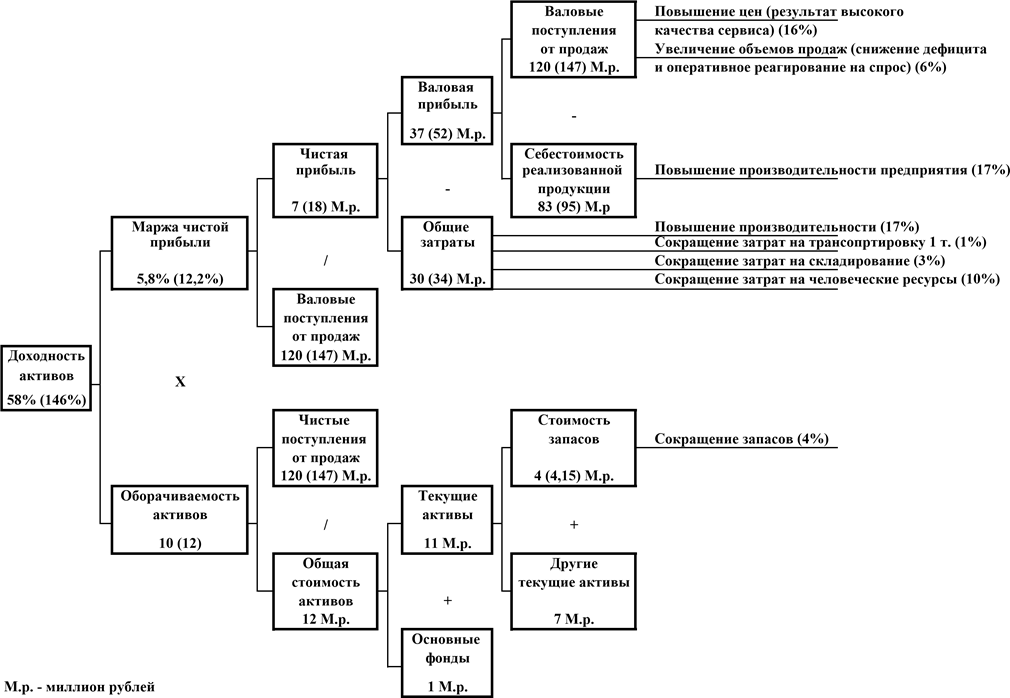

Пример анализа показателей Модели ДюПон предприятия (в скобках указаны изменяющиеся показатели).

Очень хороший инструмент для того, чтобы показать сотрудникам как они могут повлиять на результаты компании. Можно легко связать с планами компенсаций, системой мотиваций. Может быть использована для того, чтобы убедить менеджмент в необходимости определенных действий для повышения профессионального уровня функций закупок, сбыта (продаж, логистики). Иногда лучше присмотреться к собственной организации, с целью выявления внутреннего потенциала, вместо рассмотрения иных вариантов: слияния, поглощения с целью компенсировать отсутствие доходности путем увеличения оборачиваемости и попыток достичь синергии.