Традиционная система оценки состояния бизнеса, строится в основном на финансовых индикаторах. Основой традиционной системы является модель «Рентабельность капитала», предложенная Дюпоном еще в начале ХХ столетия.

Эта модель хорошо работает до тех пор, пока индикаторы охватывают большинство работ по созданию прибавочной стоимости. Но по мере того как капитал все больше инвестируется в технологии, в совершенствование характеристик и взаимосвязей, которые не могут быть оценены в традиционной финансовой модели, традиционная система становится все менее эффективной.

Постоянно появляются новые разработки и подходы к оценке бизнеса. Некоторые подходы базируются на формировании системы оценочных индикаторов, которые позволяют осуществлять мониторинг состояния бизнеса, а также осуществлять прогнозирование и планирование его деятельности.

Теперь организации используют современные системы индикаторов не только для того, чтобы сфокусироваться на краткосрочных финансовых результатах, но и для того, чтобы идентифицировать стоимость нематериальных активов и конкурентных преимуществ: качество сервиса, повышение лояльности к торговой марке и т.п.

Системы оценочных показателей являются важным компонентом контроллинга – системы регулирования состояний бизнеса. На базе системы показателей строятся процессы реагирования, координации и регулирования, а также реинжиниринга бизнес-модели.

В мировой практике существуют различные системы оценки эффективности деятельности компании. Нужно отметить, что они отличаются друг от друга по принципу построения и ориентированы на различных пользователей. К таким системам относятся:

Информационной основой контроллинга большинства современных предприятий является система ключевых показателей результативности (KPI) и построенная на ее основе система сбалансированных показателей (ССП). ССП должна давать топ-менеджменту компании достоверный инструмент управления, переводящий корпоративную стратегию в набор взаимосвязанных показателей, оценивающих критические факторы не только текущего, но и будущего развития, индивидуально разработанных для различных уровней управления компанией и связанных между собой.

Одной из основных причин, приведших к появлению ССП, как базового инструмента контроллинга эффективности бизнеса стало постепенное, но неуклонное увеличение стоимости нематериальных активов – таких как интеллектуальный капитал, инновации, репутация – в общей стоимости компаний. После значительных успехов, достигнутых первыми компаниями, внедрившими эту технологию в качестве основного метода управления, использование ССП стало общей тенденцией.

К существенным недостаткам ССП можно отнести то, что она рассчитана в первую очередь на топ-менеджмент и стратегическое управление. При внедрении возникают сложнейшие взаимосвязи между показателями. В итоге топ-менеджмент, оценивая показатели верхнего уровня, может идентифицировать возникновение проблем в компании, но понять причины, их вызвавшие, зачастую крайне сложно. Попытка детализации и декомпозиции показателей (формализации логических связей), как правило, приводит к неоправданному усложнению системы показателей и утере преимуществ простой и прозрачной системы контроля состояния бизнеса.

В 1990 году К.МакНейр, Р.Ланч, К.Кросс выдвинули концепцию пирамиды эффективности, в которой декларируется связь клиентоориентированной корпоративной стратегии с финансовыми показателями, дополненными ключевыми нефинансовыми показателями. Пирамида эффективности построена на теориях глобального управления качеством, промышленного инжиниринга и учета, и имеет следующий вид:

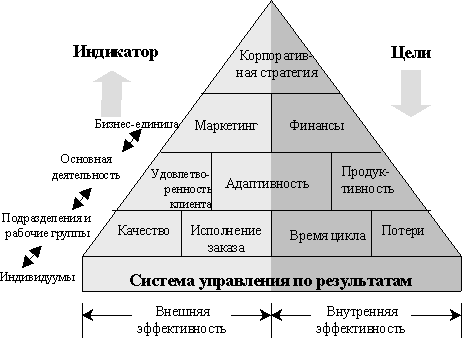

Пирамида эффективности из четырех ступеней демонстрирует структуру фирмы, обеспечивающую двусторонние коммуникации, необходимые для принятия решений на различных уровнях управления. Цели и показатели связывают стратегию предприятия с его оперативной деятельностью: цели передаются вниз по организации, в то время как показатели аккумулируются снизу-вверх. На верхней ступени иерархии руководство предприятия формулирует корпоративное видение, на второй – цели подразделений и дивизионов конкретизируются применительно к определенному рынку и финансовым показателям. Клиенты и акционеры определяют то, что следует оценивать. Третий уровень – неорганизационный, он состоит из ряда направлений в пределах фирмы. Эти направления межфункциональны и пронизывают несколько структурных подразделений. Здесь цели и функции ориентированы на удовлетворение клиента и гибкость производства и служат связующими звеньями между верхними и нижними уровнями пирамиды. Три цели этого уровня демонстрируют траекторию эффективности в отношении двух рыночных целей и одной финансовой. На этом уровне определяются такие оперативные цели, как качество, время поставки, длительность производственного цикла и потери от брака. Качество и время поставки непосредственно связаны с внешними действиями, а длительность производственного цикла и потери от брака выступают индикаторами внутренних действий предприятия.

В нижней части пирамиды действия оцениваются ежедневно, еженедельно или ежемесячно. В верхней части пирамиды преобладают финансовые оценки, периоды которых существенно больше. Система показателей должна быть интегрирована таким образом, чтобы оперативные оценки на нижних уровнях были связаны с финансовыми на верхних. Таким образом, эта модель корпоративного управления способна показать, что лежит в основе финансовых оценок и что ими управляет.

Концепция EFQM предполагает содействие развитию бизнеса за счет оценки его сильных сторон и определения направлений деятельности, в которых для достижения целей необходимы улучшения. В модели EFQM выделено девять блоков:

Модель Европейского фонда управления качеством (EFQM)

Управление компанией осуществляется на основании воздействия на показатели пяти исходных (или, как называют их авторы модели, «ресурсных») блоков: руководство, персонал, политика и стратегия, сотрудничество и ресурсы, процессы. Результаты управления бизнесом сгруппированы в четыре «результирующих» блока показателей: результаты деятельности персонала, взаимодействия с покупателями, социальные результаты, ключевые показатели эффективности деятельности компании.

Отличительной особенностью модели EFQM является ориентация на социальный результат, то есть результат взаимодействия с обществом. Поэтому данная модель быстро перешла из частного сектора в правительственные и общественные организации. Сегодня модель EFQM используется в более чем 20 тысячах европейских компаний.

Панель управления (Tableau de Bord) позволяет увязать стратегию и тактику компании. В этой модели по аналогии с системой сбалансированных показателей используются как финансовые, так и нефинансовые показатели, ответственность за исполнение которых четко распределена среди менеджеров компании. Для каждого подразделения могут быть предусмотрены свои цели и показатели эффективности. Все показатели делятся на стратегические и диагностические. Стратегические показатели отражают фактические результаты деятельности компании по достижению намеченных целей (достигнуты или нет). Диагностические позволяют отследить ход реализации стратегии (динамику успешности достижения целей).

Диагностические показатели обязательно должны соответствовать следующим требованиям:

Пример взаимосвязи между диагностическими и стратегическими показателями

Компания, применяющая данную модель, может оценивать результаты работы управленческого персонала любого уровня и сравнивать их между собой.

Каждый уровень управления имеет свои цели и показатели ответственности, которые дают возможность следовать общей для фирмы стратегии и оценивать деятельность каждого менеджера в соответствии со степенью достижения им поставленных целей.

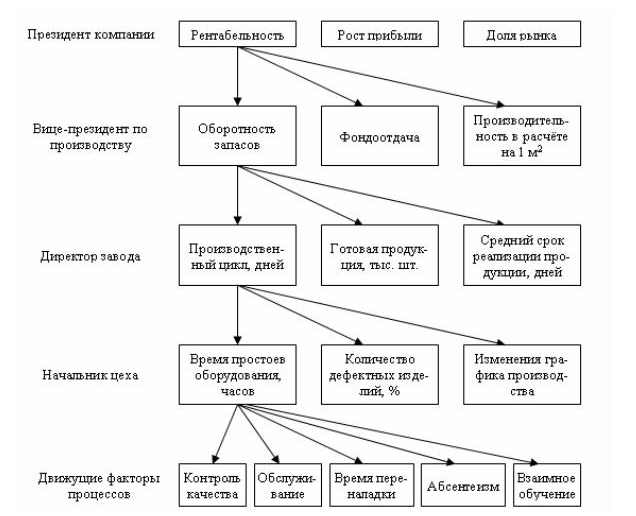

Каждый общий показатель, определяемый как стратегическая цель на наивысшем уровне управления, “раскладывается” на несколько частей, каждая из которых передаётся в управление менеджерам низшего уровня; последние поступают со своими частями аналогично, дробя их ещё на меньшие доли и раздавая своим подчинённым.

Пример развертывания целей модели Tableau de Bord

Преимущество модели в том, что она подходит для бизнеса любого масштаба, для любой отрасли и структуры управления. Принципиальное отличие Tableau de Bord от системы сбалансированных показателей – отсутствие жесткой группировки показателей по проекциям.

Системы индикаторов типа Tableau de Bord, к сожалению, не очень приспособлены «обслуживать» внешних пользователей, хотя некоторые нефинансовые показатели из панели управления могут быть включены в годовой отчёт компании или в презентацию для акционеров. Однако именно Tableau de Bord позволяет наилучшим образом информировать менеджеров о состоянии внутренних процессов и внешней среды в ситуации, когда миссия и стратегия организации существуют в неявном виде или отсутствуют объективные предпосылки для создания инфраструктуры продвинутого стратегического управления (небольшие организации или компании, функционирующие в стабильных отраслях с невысоким уровнем конкуренции).

Стеклянная призма преломляет свет. Она иллюстрирует скрытую сложность такого простого явления как белый свет, и раскладывает его на компоненты. Так же происходит и с Призмой эффективности, она иллюстрирует скрытую сложность корпоративного мира, системы взаимоотношений различных групп и людей внутри и вне компании. Одномерные, традиционные концепции рассматривают лишь отдельные компоненты этой сложности. Хотя каждая из них предлагает уникальную перспективу на вопрос эффективности, необходимо признать, что это все, что они предлагают - единичная одномерная перспектива. Но эффективность не одномерна. Для того чтобы понять ее, необходимо анализировать с точки зрения множественных и взаимосвязанных аспектов, предлагаемых концепцией Призма эффективности.

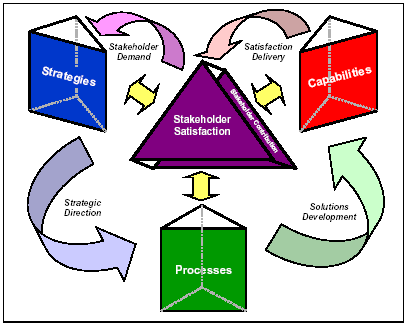

Ее преимущество над другими концепциями в том, что она затрагивает все заинтересованные стороны организации. Главным образом, инвесторов, клиентов и посредников, сотрудников, поставщиков, регуляторов и сообщества. Она осуществляет это 2 способами: учитывая потребности заинтересованных сторон и то, что нужно организации от заинтересованных сторон. Таким образом, анализируются взаимные отношения с каждой заинтересованной стороной.

Концепция Призмы эффективности основана на убеждении в том, что те организации, которые стремятся к успеху в долгосрочном плане в условиях сегодняшней деловой среды, имеют исключительно ясное представление о своих ключевых заинтересованных сторонах. Они определяют, каких стратегий придерживаться для того, чтобы обеспечить ценность заинтересованным сторонам. Они понимают, какие процессы нужны предприятию для реализации данных стратегий и определяют, какие возможности необходимы для внедрения этих процессов. Самые продвинутые организации также тщательно рассматривают потребности организации, связанные с ее заинтересованными сторонами: лояльность сотрудника, прибыльность работы с клиентом, долгосрочные инвестиции и т. д.

Согласно видению Призмы эффективности, одна из грубых ошибок измерения/оценки эффективности бизнеса состоит в том, что измерения в других системах оценки выводятся исходя из стратегии. Но, если вы выводите измерения из стратегии, то неверно понимаете основную цель измерения и роль стратегии. Вот почему Призма эффективности начинает свой процесс с учета интересов заинтересованных сторон и их потребностей.

5 ключевых вопросов для формирования системы измерения/оценки:

Кто является ключевыми заинтересованными сторонами? Что они хотят?

Какие стратегии должны быть реализованы, чтобы удовлетворить потребности этих заинтересованных сторон?

Какие необходимы критические процессы для внедрения этих стратегий?

Какие возможности нужны для приведения в действие и усиления этих процессов?

Какой вклад нужен от заинтересованных сторон для поддержания и развития этих возможностей?

Несмотря на достаточно широкое многообразие систем индикаторов они не идеальны и в обязательном порядке требуют адаптации под реалии конкретного бизнеса. Набор индикаторов для каждой конкретной организации индивидуален. Причина – наличие своих ключевых компетенций, необходимость управления поддержкой и созданием конкурентных преимуществ требуют индивидуального подхода к их сравнительной оценке.

Выбор той или иной системы на практике сводится к умению применять и грамотно пользоваться ею конкретными людьми: топ-менеджерами, инвесторами, акционерами или сотрудниками. Без понимания назначения системы индикаторов и сути предоставляемых ею данных, использование подобных систем не имеет логического смысла и становится обузой для формирующих информацию сотрудников. Внедряйте в работу системы индикаторов только в том случае, если есть понимание кто и для чего их будет использовать.

Помимо систем комплексной оценки эффективности деятельности предприятия, существует и применяется в контроллинге множество методик и инструментов, которые помогают руководителям производить качественную оценку отдельных процессов на научной основе, принимать обоснованные решения в локальных ситуациях.