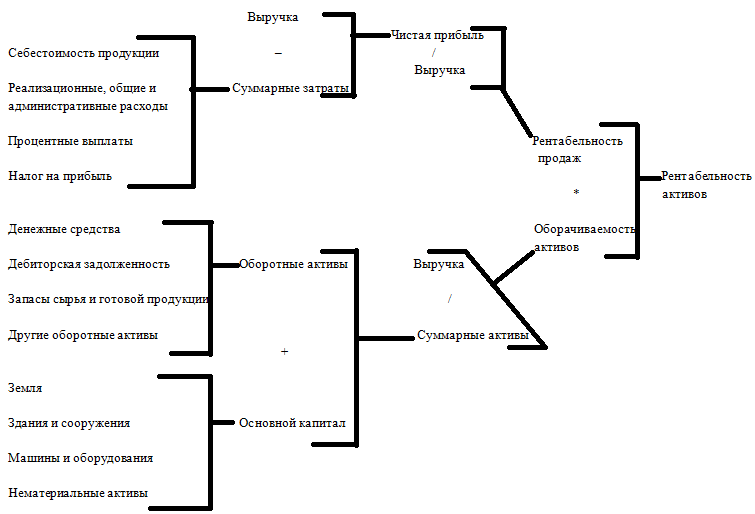

Cхема модели ДюПона

В прогнозировании, наряду с экспертными методами, широко применяются модельные методы.

Если кратко, то моделирование – это конструирование модели на основании предварительного изучения объекта и процессов, выделение при этом существенных признаков и характеристик. Прогнозирование с использованием модельного подхода включает в себя разработку модели (которая имеет те функции, которые необходимы при исследовании), экспериментальный анализ, в результате которого мы получаем не только новые знания об объекте исследования, но и самое важное получаем модель его поведения и взаимодействия.

Моделирование позволяет:

1. понять сущность изучаемого объекта,

2. научиться управлять объектом и определять наилучшие способы управления,

3. получение информацию о поведении объекта.

Рассмотрим принцип модельного подхода в прогнозировании. Сам процесс моделирования включает три элемента:

субъект (исследователь),

объект исследования,

модель, опосредствующую отношения познающего субъекта и познаваемого объекта.

Для процесса моделирования характерны следующие основные этапы:

1. Постановка задачи.

На этом этапе строится описание задачи и проводится анализ моделируемого объекта или системы. Под задачей в данном случае понимается проблема, которую необходимо решить. Так же на этом этапе необходимо четко формулировать, что же должно быть получено в результате решения поставленных задач. Здесь же выявляются основные сущности, связи и процессы, протекающие в исследуемой системе.

2. Разработка модели.

Этот этап предполагает непосредственное создание модели, которая имеет необходимые для конкретного исследования характеристики объекта.

3. Эксперимент.

После разработки модели проводится ряд экспериментов. Задача эксперимента выявить поведение модели. Как она реагирует на те или иные факторы. И чем точнее модель отражает объект исследования, тем «реалистичнее» будут результаты эксперимента. Если же в ходе исследования выяснилось, что модель имеет ошибки (ее характеристики отличны от объекта), то необходимо вернуться ко второму этапу.

4. Анализ результатов моделирования.

После экспериментов, проводится сбор данных и их анализ. Полученные результаты переносятся уже на объект исследования.

Одна из важных сфер в бизнесе это финансы. Для их анализа применяются различные модели.

Но наиболее успешной моделью, является модель ДюПона. Эта модель успешно объединяет два основных аспекта финансового анализа - доходность и эффективность управления активами.

Модель ДюПона предполагает, что коэффициент доходности активов является основным показателем при измерении эффективности менеджмента компании.

Коэффициент доходности активов имеет положительную зависимость при следующих условиях:

увеличение рентабельности продаж;

увеличение объема продаж компании (оборота компании);

соотношения рентабельности и увеличения оборота.

Cхема модели ДюПона

Тем самым модель ДюПона показывает эффективность инвестирования. Это видно исходя из анализа результатов модели с учетом всех проводимых инвестиционных вложений.

Одним из достоинств модели ДюПон является то, что она учитывает важную взаимосвязь между доходностью и эффективностью управления активами. Но в то же время, модель не учитывает важный вопрос: каким образом финансируются инвестиции в производственные активы, за счет заемного или акционерного капитала, и если это заемный капитал, то долгосрочный он или краткосрочный.

Решить недостатки модели ДюПона, призвана другая модель - модель доходности собственного капитала (ROE). Ее преимущество состоит в том, что она базируется на широко известной концепции, согласно которой принципиальная роль менеджмента состоит в увеличении благосостояния акционеров.

Можно сказать, что Модель ROE является расширенной версией модели ДюПон. Она учитывает эффективность операционных, инвестиционных и финансовых решений. А в итоге фокусируется на самом важном для акционеров показателе, - доходности собственного капитала.

Эта доходность в значительной степени зависит от двух факторов: эффективности использования активов компании и относительного размера инвестиций каждого инвестора.

Чем больше доход то активов компании, тем соответственно выше доход каждого из ее владельцев.

При этом еще одним путем увеличения доходности акционеров является применение финансового рычага, т.е. использование заемного капитала. В модели отражаются как операционные, так и финансовые решения менеджмента и показываются, насколько они успешны.

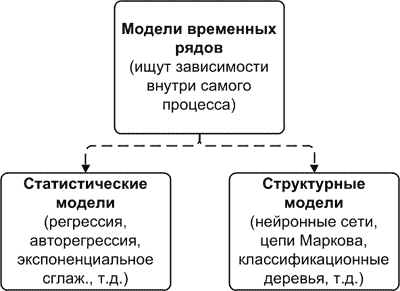

Отдельно в модельном прогнозировании можно выделить модели временных рядов.

Модели временных рядов

Это модели прогнозирования, которые позволяют спрогнозировать ситуацию в будущем на основе прошлых данных.

Практическое изучение временного ряда предполагает выявление свойств ряда и получение выводов о предполагаемом механизме, который порождает этот ряд.

Практическая значимость временного ряда состоит в следующем:

- описание характерных особенностей ряда в сжатой форме;

- предсказание будущих значений на основе прошлых наблюдений;

- показ динамики, например, замедление/ускорение роста продаж;

- управление процессом, порождающим временной ряд, путем выборки сигналов, предупреждающих о грядущих неблагоприятных событиях.

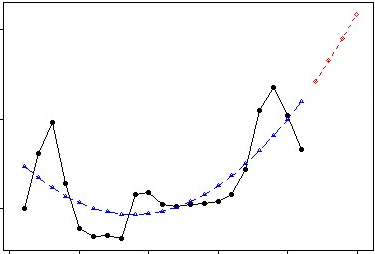

Так, например, модель скользящей средней относящееся к временному ряду позволяет определить наличие тенденции. Например, у нас есть расположенная по времени группа цен на хлеб. При анализе тенденции строится модель, которая сглаживает цены, показывая тем самым суть движения. Для этого все цены за определенный период (неделя, месяц, год) усредняются. Как это показано на графике.

Эта модель также может использоваться при анализе сезонности потребления того или иного продукта. Для этого берутся цены за 5-7 сезонов, на основании которых выводится усредненное потребление (на графике, сезонные периоды будут выделяться более высокими значениями в сравнении с другими периодами). Подобный анализ сезонности необходим уже при планировании объемов производства, маркетинга, сбыта.

Но модель скользящей средней (и другие статистические модели) имеет существенные недостатки. Главный недостаток является ее низкая точность в указании конкретных ценовых ориентиров. Хотя новые модели временных рядов (модель Холта, модель Брауна) пытаются решить эту проблему. Второй недостаток: такая модель не учитывает возможные факторы будущего.

Нейронные модели не имею недостатков статистических моделей прогнозирования (модель скользящей, регрессии и др.). Они имеют больше возможностей. Так их можно использовать при анализе сложных явлений со многими зависимостями.

Кроме того, нейронные модели умеют «обучаться». Для управляемого обучения сети необходимо подготовить набор обучающих данных. Эти данные представляют собой примеры входных данных и соответствующих им выходов. Модель учится устанавливать связь между первыми и вторыми. Обычно обучающие данные берутся из исторических сведений.

Затем нейронная модель обучается, используя имеющиеся данные для корректировки пороговых значений таким образом, чтобы минимизировать ошибку прогноза.

Если нейронная модель хорошо обучена, она приобретает способность моделировать функцию, связывающую значения входных и выходных переменных, а впоследствии такую модель можно использовать для прогнозирования в ситуации, когда выходные значения неизвестны.

Класс задач, которые можно решить с помощью нейронной сети, определяется тем, как сеть работает и тем, как она обучается. При работе нейронная сеть принимает значения входных переменных и выдает значения выходных переменных. Таким образом, сеть можно применять в ситуации, когда у Вас имеется определенная известная информация, и Вы хотите из нее получить некоторую пока не известную информацию. Вот некоторые примеры таких задач:

Предоставление кредита.

Требуется определить, высок ли риск предоставления кредита частному лицу, обратившемуся с такой просьбой. Известен его доход, предыдущая кредитная история и т.д.

Прогнозирование на фондовом рынке. Зная цены акций за последнюю неделю и значение различных индексов, спрогнозировать завтрашнюю цену акций.

Следует заметить, что правильный подбор входных параметров имеет большие трудности. Потому что заранее не известно, какие из входных переменных действительно полезны для решения задачи. В итоге можем получить не корректные прогнозные данные.

Итак, сфера практического применения метода моделирования в бизнесе очень широка. Она ограничивается эффективностью определения (формализации) экономических проблем и ситуаций, а также состоянием информационного, математического, технического обеспечения используемых моделей. Стремление обязательно применить модель может не дать хороших результатов из-за отсутствия хотя бы некоторых необходимых условий или данных.

Источники: